-

-

2025-10-19 配资专业股票 港股异动 | 潍柴动力(02338)盈喜后涨超3% 预计前九个月归母净利润同比增约80%至100%

智通财经APP获悉配资专业股票,潍柴动力(02338)盈喜后涨超3%,截至发稿,涨2.88%,报11.44港元,成交额4437.4万港元。 消息面上,潍柴动力发布盈喜,预计9月止九个月归属股东净利润介乎59.61亿至66.24亿人民币,较2022年同期增长80%-100%。原因是公司抢抓重卡行业需求复苏及出口市场需求旺盛等机遇,持续推进产品、业务、市场结构调整,推动业绩实现大幅增长。 长江证券此前指出,公司发动机市占率提升、收购雷沃并表增厚业绩、各项新业务陆续落地、海外业务持续恢复,整体经营持【更多...】

-

-

2025-10-19 2024实盘股票配资公司 携手阿斯利康共探CLL/SLL一线治疗,亚盛医药-B(06855)差异化创新价值获国际同行高度认可

通过在血液瘤领域的布局日益深入,亚盛医药正逐步构建在该领域的竞争壁垒。而以Bcl-2抑制剂APG-2575为代表的细胞凋亡管线品种开发则充分展示了亚盛医药-B(06855)强劲的创新研发实力。 10月13日,亚盛医药公布,APG-2575治疗初治CLL/SLL的注册性III期研究已顺利获得国家药监局药物审评中心CDE的临床试验许可。这是继该品种在今年8月获美国FDA批准开展用于治疗经治CLL/SLL患者的全球注册III期临床研究后的又一重大里程碑。 值得一提的是,二级市场充分肯定了亚盛医药在A【更多...】

-

-

2025-10-19 线上期货配资平台 【港股通】周大福(01929)涨2.38% 机构看好其受益金价上行

金吾财讯 | 周大福(01929)小幅低开震荡后拉升线上期货配资平台,截至发稿,涨2.38%,报11.18港元,振幅4.21%,成交额2046万港元。 国泰君安发研报指,FY2024Q2经营业绩符合预期,采取保守的拓店策略聚焦高质量发展,受益金价上行、折扣管控、结构优化及费用管控,核心经营利润率有望超预期。预计公司2024-2026财年归母净利润为80.62/95.87/111.84亿港元,对应EPS分别为0.81/0.96/1.12港元,给予2024财年25倍PE,目标价20.25港元,维持【更多...】

-

-

2025-08-18 上网配资炒股 港股体育用品股普涨, 滔搏涨超4%

10月12日上午,港股体育用品股普涨,滔搏涨超4%,李宁、361度涨超3%上网配资炒股,安踏体育涨1.5%。【更多...】

-

-

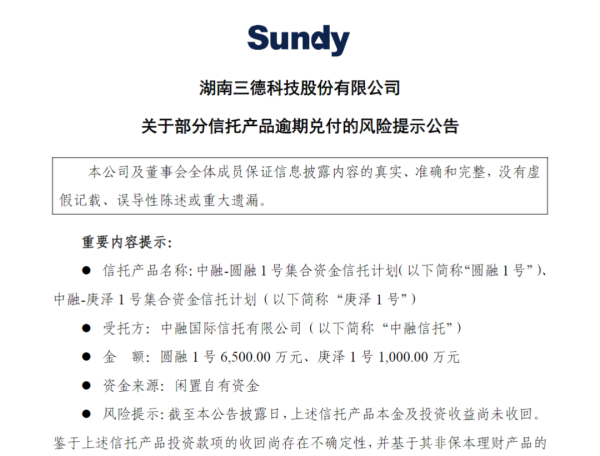

2025-08-18 配资网 又有一家上市公司投资信托产品逾期兑付

扬子晚报网10月11日讯(记者 马燕)10月11日盘后,三德科技发布公告,提示部分信托产品逾期兑付的风险。所涉及的信托产品为:中融-圆融1号集合资金信托计划(简称“圆融1号”)、中融-庚泽 1 号集合资金信托计划(简称“庚泽 1 号”)。 据公告,公司于2023年3月21日使用闲置自有资金1000万元购买了庚泽1号信托产品,并分别于2023年3月27日、4月13日和7月7日使用闲置自有资金共计6500万元购买了圆融1号信托产品。截至公告披露日,上述信托产品本金及投资收益尚未收回。 公司称,已积【更多...】

-

-

2025-08-18 期货股票配资 智信精密: 后续机构调研活动将依照规定及时披露

金融界10月12日消息,智信精密在互动平台表示,公司重视投资者交流工作,后续机构调研活动将及时依照相关规定进行披露。 本文源自:金融界AI电报期货股票配资【更多...】

-

-

2025-08-07 实盘配资官网 包钢股份与北方稀土小幅上调Q4稀土精矿交易价格,料全年业绩继续承压

(图源:视觉中国) 作为行业风向标,包钢股份(600010.SH)和北方稀土(600111.SH)最新确定的Q4稀土精矿销售价格再引发市场关注。 10月8日晚间,包钢股份和北方稀土双双发布公告称,拟将2023年第四季度稀土精矿关联交易价格调整为不含税20536元/吨(干量,REO=50%,下同)。该价格环比Q3价格出现小幅上涨,且是今年以来双方首次上调交易价格。 分析人士指出,包钢股份上调Q4稀土精矿交易价格主要是因为近期氧化镨钕的价格出现上涨。 钛媒体APP注意到,随着年内稀土价格下行,北方【更多...】

-

-

2025-08-07 杠杆配资炒股平台 智飞生物大涨,生物医药板块走强,生物药ETF(159839)上涨近1%

今日开盘,医药板块领跑市场,生物医药(399441)成分股中,智飞生物上涨13.79%,荣昌生物上涨3.95%,上涨1.87%,华兰生物上涨1.71%,爱美客上涨1.29%,天坛生物上涨0.86%。 截至目前,生物药ETF(159839)上涨0.66%。 数据来源:Wind 消息面上,10月8日,智飞生物与葛兰素史克生物、葛兰素史克香港(\"GSK\")签署了《独家经销和联合推广协议》,GSK将向智飞生物独家供应重组带状疱疹疫苗,并许可智飞生物根据约定在合作区域内(系指中国大陆)营销、推广、进【更多...】

-

-

2025-08-07 线上配资公司 安碧捷未按期披露年度报告,收重庆证监局警示函

2023年10月9日,重庆证监局公告,重庆安碧捷科技股份有限公司(简称:安碧捷)及其董事长何长波、董事会秘书黄涵因未按期披露2022年年度报告,违反了《非上市公众公司信息披露管理办法》相关规定,被出具警示函。何长波、黄涵未能忠实、勤勉地履行职责,对公司的违规行为负有主要责任。此次行政监管措施将被记入证券期货诚信档案。重庆证监局提醒安碧捷及相关人员加强相关法律法规学习,依法履行信息披露义务。 本文源自金融界【更多...】

-

-

2025-06-21 券商最大公司 长缆科技:公司2023年三季度报告预约披露时间请关注深交所或巨潮资讯网公布的信息

长缆科技(002879)09月25日在投资者关系平台上答复了投资者关心的问题券商最大公司。 投资者:请问三季报预计何时能披露? 长缆科技董秘:尊敬的投资者,您好。公司2023年三季度报告预约披露时间请关注深交所或巨潮资讯网公布的信息,感谢您的关注! 以上内容由证券之星根据公开信息整理券商最大公司,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成【更多...】

-

-

2025-06-21 炒股线上配资平台 港股异动 | 永联丰控股(08617)涨超11% 将由GEM转往主板上市 预计29日开始在主板买卖

智通财经APP获悉,永联丰控股(08617)涨超11%,截至发稿,涨11.46%,报2.82港元,成交额109.35万港元。 消息面上,永联丰控股公布,联交所已于2023年9月22日原则上批准转板上市。公司已于2023年9月22日刊发上市文件,内容有关转板上市。于该公告日期,与公司及股份有关之所有适用于转板上市的先决条件均已获达成。预期股份将于9月29日上午9时正开始在主板(主板股份代号:9882)进行买卖。 据悉,永联丰控股成立于2007年炒股线上配资平台,定位为中国具规模的优质回转支承制造【更多...】

-

-

2025-06-21 股票配资实盘 国金证券:给予瑞华泰增持评级,目标价位23.02元

国金证券股份有限公司陈屹近期对瑞华泰进行研究并发布了研究报告《PI薄膜龙头,国产替代加速成长》,本报告对瑞华泰给出增持评级,认为其目标价位为23.02元,当前股价为21.07元,预期上涨幅度为9.25%。 瑞华泰(688323) PI 薄膜行业壁垒较高,公司作为国内少数掌握核心配方、工艺和装备技术的 PI 薄膜制造商有望持续受益。聚酰亚胺薄膜是综合性能优异的高分子材料,被广泛用于电工、电子、微电子及航空航天等众多领域, 根据华经产业研究院数据显示,行业市场空间在百亿以上。公司经过多年研发,技术【更多...】

-

-

2025-06-01 高倍杠杆配资公司 森源电气:环境科技专业从事城市综合运营服务和物业专业服务,致力于发展成为国内知名的城市环境综合服务商

森源电气(002358)09月20日在投资者关系平台上答复了投资者关心的问题。 投资者:董秘您好!关于森源环境承诺业绩未能实现部分4300余万元,其补偿措施方案是否已经商定?如未商定,是什么原因?谢谢! 森源电气董秘:您好,公司将持续督促并要求业绩承诺方依据《支付现金购买资产之利润补偿协议》及其补充协议等约定履行补偿义务,或者通过司法程序等方式保障及维护公司及全体股东的利益。谢谢! 投资者:请问董秘,公司环卫服务板块有扩大市场计划吗?好几年营业收入都没啥变化了。若有,介绍下具体进展情况,谢谢!【更多...】

-

-

2025-06-01 配资实盘股票开户 联赢激光:公司与华为及其代工厂有合作,主要是提供激光焊接设备

联赢激光(688518)09月20日在投资者关系平台上答复了投资者关心的问题。 投资者:公司与华为是否有合作?是否供应用于芯片生产制造的设备? 联赢激光董秘:您好!公司与华为及其代工厂有合作,主要是提供激光焊接设备,谢谢。 投资者:您好!请问贵司是否有激光直写光刻机方面应用,或技术储备及研究。谢谢! 联赢激光董秘:您好,公司产品目前尚未应用于上述领域,谢谢。 以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全【更多...】

-

-

2025-06-01 线上配资股票平台 明阳电气:经过公司自查,公司控股股东及公司员工持股均未参与融券出借业务

明阳电气(301291)09月20日在投资者关系平台上答复了投资者关心的问题线上配资股票平台。 投资者:董秘,您好,请问贵公司股票的融券券源能自查下吗?是否是来自你们公司内部的限售股? 明阳电气董秘:尊敬的投资者,您好,经过公司自查,公司控股股东及公司员工持股均未参与融券出借业务。公司对于其他股东自主决策参与融券出借业务的情况并不掌握。公司高度重视中小投资者利益,将严格按照相关法律法规、监管规定和要求及时履行信息披露义务。 投资者:请问贵公司有出借股票给券商等做融券业务吗?谢谢。 明阳电气董秘【更多...】